minto.tech スマホ(iPhone/Android)・パソコン(Windows/Mac)・Office・Wi-Fi・AIツールの「できない」「困った」を解決する実用ガイド。トラブル対処法とノウハウが満載のお助けサイトです。

minto.tech スマホ(iPhone/Android)・パソコン(Windows/Mac)・Office・Wi-Fi・AIツールの「できない」「困った」を解決する実用ガイド。トラブル対処法とノウハウが満載のお助けサイトです。

※本ページにはプロモーション(広告)が含まれています

ネットバンキングの残高が減っている、身に覚えのない振込明細がある——その瞬間にやることは3つです。①今すぐ取引先の金融機関に電話して口座とネットバンキングを止める、②警察に被害届を出して受理番号を控える、③銀行の補償申請と認証の作り直しを進める。この順番が結論です。

そして、この記事がいちばん時間をかけて説明するのは「いくら戻るのか」です。ネットバンキングの不正送金は、クレジットカードの不正利用とは補償の枠組みがまったく違います。「◯日以内に届け出れば必ず全額戻る」という単純な話ではありません。ここを正確に知っているかどうかで、初動の速さも、銀行とのやり取りの質も変わります。

怖がらせるつもりはありません。制度は存在し、手順も決まっています。落ち着いて、上から順に進めてください。

📑 この記事の目次(タップで開く)

この記事でわかること

- すでに出金・送金が起きている場合の、気づいた瞬間からの初動タイムライン

- 金融機関への連絡で「何を伝えるか」と、窓口の探し方

- なぜ警察への被害届と受理番号が、補償申請のクリティカルパスなのか

- いくら戻るのか——預金者保護法と全国銀行協会の申し合わせの守備範囲の違い、過失の程度による減額、個人と法人の扱いの差、届出期限

- 銀行にしかない回収手段——組戻しと、振り込め詐欺救済法による振込先口座の凍結・被害回復分配金

- 銀行固有の認証の作り直し——ワンタイムパスワード、電子証明書、不正に登録された振込先、限度額

- よくあるつまずきと、8つのFAQ

1. まず確認:この記事は「すでにお金が動いてしまった方」向けです

最初に、あなたがどちらの状況なのかをはっきりさせてください。ここを間違えると、必要のない手続きに時間を使ってしまいます。

| あなたの状況 | 読むべき記事 |

|---|---|

| 残高が減っている/身に覚えのない振込・出金の明細がある(お金が実際に動いた) | この記事です。そのまま下へ進んでください |

| 偽サイトにIDやパスワードを入力してしまったが、まだ出金や送金は起きていない | フィッシングサイトに情報を入力してしまった時の対応ガイド(被害が起きる前に止める手順) |

| 減っているのは銀行口座ではなくクレジットカードの利用明細 | クレジットカードの身に覚えのない請求への対応(カードは仕組みが別物です) |

この記事は、すでに預金が動いてしまった方のためのものです。「入力しただけで、まだ何も起きていない」段階の方は、上のフィッシング記事のほうが手順が最適化されています。まずは自分の口座の入出金明細を開いて、実際に減っているかどうかを確認してください。

1-1. なぜ「カードの不正利用」と分けて考える必要があるのか

ここは、この記事の存在理由そのものです。ネットバンキングの不正送金は、クレジットカードの不正利用と4つの点で決定的に違います。

| 観点 | クレジットカードの不正利用 | ネットバンキングの不正送金 |

|---|---|---|

| お金の状態 | まだ「請求」の段階。取り消されれば手元の資金は減らない | 預金残高が今この瞬間に減っている。家賃・カード引き落とし・給与の振込先がそのまま影響を受ける |

| 補償の枠組み | カード会社の会員規約に基づく手続きが一般に用意されている | 法律の直接の保護が及ばず、各行の規定に基づく対応になるとされます(後述) |

| 回収の手段 | カード会社を通じた手続きが中心 | 組戻し、振り込め詐欺救済法による振込先口座の凍結という、銀行にしかない経路がある |

| 警察の位置づけ | 被害届は任意とされることが多い | 補償申請の前提として、警察への届出や受理番号の確認を求められるのが実務上一般的 |

特に2つ目と4つ目が重要です。「銀行だから、カードより手厚く守られているはず」という直感は、この分野では成り立ちません。むしろ逆に近いのが実情です。理由は次章以降で正確に説明します。

2. 気づいた瞬間からの初動タイムライン

まず全体像を頭に入れてください。細かい手順は3章以降で1つずつ説明します。この順番には理由があります——先に止めないと被害が広がり、先に届け出ないと補償の土俵に上がれないからです。

| 順番 | やること | 目安 | なぜその順番か |

|---|---|---|---|

| 1 | 取引先の金融機関に電話して、口座とネットバンキングを止める | 気づいた直後・その場で | 止めない限り、2回目・3回目の送金が続く可能性がある。時間が最大の敵 |

| 2 | 銀行に組戻しと振込先口座の取引停止が可能か相談する | 1と同じ電話の中で | 犯人が引き出す前なら、資金が残っている可能性がある。早いほど確率が上がる |

| 3 | 警察に被害届を出し、受理番号を控える | 同日〜翌営業日 | 銀行の補償申請で受理番号を確認されるのが実務上一般的。ここが詰まると申請が止まる |

| 4 | 銀行の補償申請書を入手して提出する | 数日以内 | 通知の遅れが補償範囲を削る規定が一般的。遅れるほど不利 |

| 5 | 認証の作り直し(振込先の削除・ワンタイムパスワード・電子証明書・限度額) | 利用再開の前に必ず | 止めただけでは再発する。再開前に犯人の足場を消す |

| 6 | 入った経路を塞ぐ(端末・メール・パスワード) | 並行して | 入口が生きていれば、また同じことが起きる |

2-1. この6つのうち、絶対に飛ばしてはいけないもの

すべて大事ですが、優先順位をつけるなら1と3です。

- 「1. 止める」を飛ばすと被害が増えます。不正送金は1回で終わるとは限りません。限度額の範囲で、日をまたいで繰り返されることがあります。まず蛇口を閉めてください。

- 「3. 届け出る」を飛ばすと、補償の入口に立てないことがあります。多くの金融機関が、補償の前提として警察への被害届の提出や被害相談を挙げています。「銀行が調べてくれるだろう」と待っているうちに、申請が進まないという事態が起きます。

逆に、「原因を特定してから連絡しよう」は絶対にやめてください。何が原因だったかは、あとで銀行と警察と一緒に整理すれば済みます。原因調査に半日使っている間に、次の送金が実行されるかもしれません。原因より先に、蛇口です。

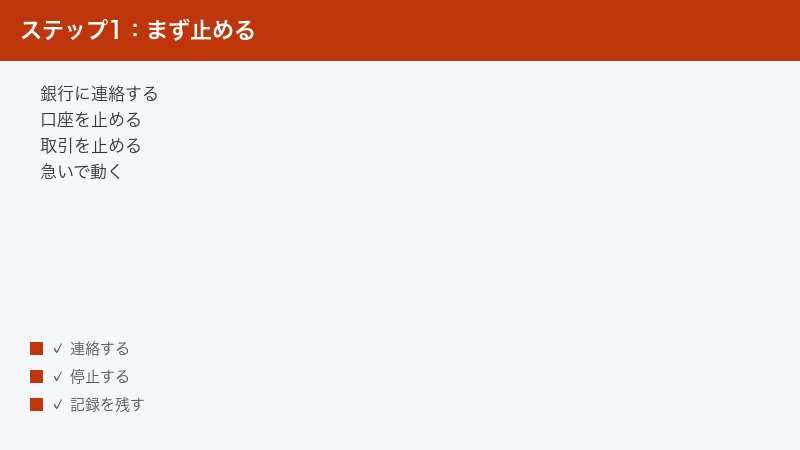

3. 最初の一手:金融機関に連絡して口座とネットバンキングを止める

いちばん最初にやることです。深夜でも、休日でも、まず電話してください。

3-1. どこに電話するのか

電話番号をこの記事に書き並べることはしません。偽の窓口に誘導される事故が実際に起きているためです。次のどれかで、必ずご自身で正しい番号を確認してください。

- 通帳やキャッシュカードの裏面に記載されている連絡先。これがもっとも安全です

- 金融機関の公式サイトに記載されている連絡先。検索結果の広告枠ではなく、ブックマークや公式アプリから開いた公式サイトで確認してください

- 公式サイトに紛失・盗難・不正利用の緊急受付が別途用意されている場合は、そちらのほうが夜間・休日でもつながりやすいことがあります

やってはいけないこと:届いたメールやショートメッセージに書かれた番号にかけ直す、そのメール内のリンクから開いたページの番号にかける。これは、そもそもの被害の入口だった可能性があります。必ず手元の通帳、または自分でブックマークした公式サイトから番号を取ってください。

3-2. 電話で伝えること

慌てているとうまく話せません。以下をメモしてから電話すると、話が早く進みます。

| 伝える項目 | 具体的に何を言うか |

|---|---|

| 結論 | 「身に覚えのない振込(出金)があります。口座とネットバンキングを止めてください」 |

| 本人確認情報 | 氏名、支店名、口座番号、生年月日、登録の電話番号など(求められたら答える) |

| 被害の内容 | 気づいた日時、明細に表示されている日付・金額・振込先の名義(見えている範囲でよい) |

| 心当たり | それらしいメールやショートメッセージを開いた、リンクからログインした、電話で案内された——思い当たることは正直に、そのまま伝える |

| その場で聞くこと | ①組戻しはできますか ②振込先口座の取引停止の手続きはできますか ③補償申請の手順と必要書類は何ですか ④受付日時と担当者名 |

「心当たりは正直に」がポイントです。後で説明の食い違いが出ると、補償の判断で不利に扱われる規定を置いている金融機関があります。恥ずかしいから伏せる、記憶があいまいだから断言する——どちらも避けて、「たぶんこうだったと思います」「そこは覚えていません」とそのまま言うのが最善です。

3-3. 受付日時と担当者名を必ず控える

地味ですが、これが後で効きます。「いつ通知したか」は補償の範囲を左右する要素だからです(5章で詳しく説明します)。電話した日付・時刻・担当者名・受付番号があれば、「速やかに通知した」という事実を自分の側から示せます。メモアプリでも紙でも構いません。必ず残してください。

3-4. ログインできない場合も、電話は同じ

犯人にパスワードを変更されていて、自分ではログインできないことがあります。その場合も、やることは変わりません。電話で口座とネットバンキングを止めてもらってください。ログインできないこと自体が、伝えるべき重要な情報です。無理に何度もログインを試みると、かえって状況が分かりにくくなることがあります。

4. 警察への被害届と受理番号:補償申請のクリティカルパス

ここが、クレジットカードの不正利用とのいちばん大きな違いです。カードでは被害届が任意とされることが多いのに対し、ネットバンキングの不正送金では、警察への届出が補償申請の前提条件として位置づけられているのが一般的です。

4-1. なぜ届出が「前提条件」になっているのか

金融機関の案内を見ると、補償の要件として次のような趣旨が並んでいることが多くあります。

- 被害に気づいたら速やかに金融機関へ通知すること

- 金融機関の調査に対して十分な説明を行うこと

- 警察へ被害届を提出、または被害の相談をしていること

3つ目が入っているのは、金融機関が「これは本当に第三者による不正なのか」を判断する材料が必要だからだと考えられます。つまり警察への届出は、あなたの被害を客観的に裏づける手続きとして機能しています。ここを踏まないと、銀行側が補償の判断に進めないことがあります。

4-2. 受理番号を控える

被害届を出すと、受理番号が発行されます。銀行の補償申請では、この受理番号を確認されるのが実務上一般的とされます。次の情報をまとめて控えてください。

- 受理番号

- 届け出た警察署の名称

- 受理された日付

- 担当した部署・担当者名(分かれば)

なお、必要な情報や書類は金融機関によって異なります。お取引先の金融機関の規定と公式の最新情報をご確認ください。3章の電話の際に「補償申請に必要な書類を教えてください」と聞いておくと、警察署で何を確保すべきかが分かって二度手間になりません。

4-3. 警察に持っていくもの

事前に用意しておくと、その場の手続きがスムーズになります。

| 持ち物 | 補足 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカードなど |

| 通帳・キャッシュカード | 口座を特定するため |

| 不正な取引が分かる記録 | 明細の画面を撮影したもの、記帳した通帳、銀行から届いた通知メールなど |

| きっかけになったと思われるもの | 怪しいメールやショートメッセージ。削除せずに残しておいてください。送信元アドレスやリンク先が手がかりになります |

| 金融機関への連絡記録 | いつ・誰に連絡したか(3-3で控えたもの) |

4-4. 「被害届」と「相談」の違いに戸惑ったら

窓口の状況によっては、その場では相談扱いになったり、後日あらためて手続きとなったりすることがあります。多くの金融機関の案内は「被害届の提出または被害の相談」と書いており、相談でも要件を満たすとしている例があります。ただしここも規定は金融機関ごとに違います。「銀行から補償申請にあたって届出の記録を求められている」と警察の窓口で正直に伝えてください。そのうえで、何番の受付になるのかを確認し、控えておけば十分です。

5. いくら戻るのか:ネットバンキング不正送金の補償の仕組み

この記事の中心です。ここを正確に理解しないまま銀行と話すと、期待と現実がずれて消耗します。結論から言うと、「必ず全額戻る」とは言えません。ですが、仕組みを知って正しく動けば、戻る可能性は確実に高くなります。

5-1. 大前提:預金者保護法は、ネットバンキングの不正送金を直接カバーしていないとされます

ここが最大の誤解ポイントです。よく名前が挙がる預金者保護法——正式には「偽造カード等及び盗難カード等を用いて行われる不正な機械式預貯金払戻し等からの預貯金者の保護等に関する法律」という長い名前の法律です。

この法律の名前を、もう一度よく読んでください。「偽造カード等及び盗難カード等を用いて行われる不正な機械式預貯金払戻し」——つまり、偽造された、あるいは盗まれたキャッシュカードで、現金自動預払機から現金を引き出された場合を中心とした法律です。

ここで押さえておきたいのが、同法はカードを用いた機械式の払戻しが中心だということです。盗難通帳による払戻しやネットバンキングの不正送金は、同法の対象外とされ、2008年2月の全国銀行協会の申し合わせでカバーされた類型です。この2つは、法律ではなく申し合わせと各行の規定に拠って立っている——という点で、同じグループに属します。

「通帳を盗まれた場合も法律で守られるはず」と考えている方は少なくありませんが、ここは法律の守備範囲と申し合わせの守備範囲が分かれる境目です。混同すると、銀行との話がかみ合わなくなります。

あらためて整理すると、ネットバンキングの不正送金は、カードを使った機械式の払戻しではありません。そのため、同法の直接の対象ではないと整理されているのが一般的な理解です。金融機関の案内でも、盗難通帳やインターネットバンキングによる不正な払戻しは預金者保護法の対象外であり、全国銀行協会の申し合わせに沿って補償対応を行う旨が説明されている例があります。法の適用範囲の整理は制度や解釈により異なりうるため、お取引先の金融機関の規定と公式の最新情報をご確認ください。

5-2. では何に基づいて補償されるのか:全国銀行協会の申し合わせ

「法律の対象外なら、泣き寝入りなのか?」——そうではありません。

全国銀行協会が2008年2月に「預金等の不正な払戻しへの対応について」という申し合わせを公表しており、これに沿って各金融機関が、盗難通帳による払戻しや個人向けインターネットバンキングの不正送金——いずれも預金者保護法の対象外の類型です——についても補償対応を行っています。この申し合わせでは、銀行に過失がない場合であっても、利用者本人の責任によらずに被害に遭った場合には補償するという方向性が示されているとされます。

ただし、ここが重要です。申し合わせは法律ではありません。これは業界の自主的な取り決めであり、実際の補償は各金融機関がそれぞれの規定に基づいて判断・実施します。だから——

- 銀行によって規定が違います

- 「法律で決まっているから戻せ」という主張は成り立ちにくい構造です

- あなたの取引先の銀行の規定が、あなたにとっての唯一のルールです

この構造の違いを表にまとめます。

| 枠組み | 主な守備範囲 | 性質 |

|---|---|---|

| 預金者保護法 (偽造・盗難カード預貯金者保護法) |

偽造カード・盗難カードによる現金自動預払機での払戻し。個人が対象 | 法律。要件を満たせば法的な効果が生じる |

| 全国銀行協会の申し合わせ (2008年2月「預金等の不正な払戻しへの対応について」) |

盗難通帳による払戻し、個人向けインターネットバンキングの不正送金など、法律の対象外の類型 | 業界の自主的な取り決め。実際の補償は各行の規定による |

| 法人向けの「補償の考え方」 (2014年 全国銀行協会) |

法人向けインターネットバンキングの不正な払戻し | 個別行の経営判断として検討されるという整理 |

つまり——ネットバンキングの不正送金は、法律ではなく「各行の規定」の世界です。この事実を知っているだけで、銀行の窓口で「規定ではどうなっていますか」と正しい質問ができます。

5-3. 過失の程度で、補償額は変わります

次に、多くの方がショックを受ける部分です。補償されるとしても、全額とは限りません。あなたの過失の程度によって、金額が変わる規定を置いている金融機関が一般的です。

| 利用者の状況 | 補償の扱われ方(一般的な傾向) |

|---|---|

| 過失なし | 原則として全額の補償が検討されるとされます |

| 過失あり | 減額されることがあります。ある金融機関では被害補償額を4分の3とする旨を案内していますが、割合は金融機関ごとに異なります |

| 重大な過失あり | 補償の対象外となることがあります |

| 故意 | 対象外 |

さらに、過失の有無にかかわらず補償の対象外とされる典型的なケースとして、次のような規定を置いている金融機関があります。

- 配偶者、二親等以内の親族、その他の同居人によって行われた場合

- 被害状況の説明において重要な事項について虚偽の説明を行った場合

- 盗用から一定期間(例えば2年)が経過した後に通知した場合

また、「過失」と判断されうる例として、金融機関が繰り返し具体的に注意喚起していた手口でIDやパスワードを入力してしまった場合や、警察・銀行を名乗る者に安易にIDやパスワードを答えてしまった場合が挙げられることがあります。

5-4. ただし、過失かどうかを自分で決めつけないでください

ここは強調しておきます。「自分は騙されたのだから重過失だ。どうせ補償されない」と思い込んで、届出をやめてしまうのがいちばんもったいない選択です。

- 過失の程度を判断するのは、あなたではなく金融機関です(調査を経て認定されます)

- 判断基準は金融機関ごとに異なり、個別の事情も考慮されます

- 届け出なければ、判断のテーブルにすら乗りません——これは確実に0です

手口は年々巧妙になっています。近年は、偽サイトに入力した情報を攻撃者がその場で本物のサイトに入力し、利用者に届いたワンタイムパスワードまで入力させて2段階認証を突破しようとする手口が確認されているとされます。「引っかかった自分が悪い」と結論を急がず、事実を正確に伝えて、判断は金融機関に委ねてください。

5-5. 届出期限:時間そのものが補償を削ります

これが、この記事が「今すぐ電話を」と繰り返す理由です。多くの金融機関が、通知の時期に関する規定を置いています。よく見られる形は次のとおりです。

| 規定の例 | 意味すること |

|---|---|

| 通知があった日の30日前の日以降になされた払戻しを補償の対象とする | 通知が遅れるほど、対象になる被害の範囲が後ろにずれていきます。古い被害から順に対象外になっていくイメージです |

| 盗用から2年を経過する日後の通知には適用しない | 長期間気づかずにいた場合、そもそも対象外になることがあります |

この「30日」「2年」といった数字は、あくまで一部の金融機関で見られる規定の例です。日数も条件も金融機関によって異なります。お取引先の金融機関の規定と公式の最新情報を必ずご確認ください。

それでも、確実に言えることが1つあります。「早く通知するほど有利で、遅れるほど不利」という方向性は共通しています。だから、この記事の1番目が「今すぐ電話」なのです。

5-6. 個人と法人は、まったく別の話です

法人口座・事業用口座で被害に遭った方は、ここを必ず読んでください。個人と同じ前提で動くと、想定が大きく外れます。

- 預金者保護法の対象は個人とされており、法人は同等の法的保護を受けません

- 全国銀行協会は2014年に「法人向けインターネット・バンキングにおける預金等の不正な払戻しに関する補償の考え方について」を公表しましたが、そこでの整理は「個別行の経営判断として検討するもの」というものです

- その背景には、法人のセキュリティ対策への対応力は個人に比べて相対的に高いと考えられるという認識があるとされます

- 補償の検討にあたっては、所定のセキュリティ対策を講じていたかどうかが前提として見られ、補償の対象先や上限等が個別に決定されるという考え方が示されています

実務的な含意はこうです。法人の場合、「戻る前提」で資金繰りを組んではいけません。補償が受けられるか、いくらになるかは、取引銀行の判断次第という部分が大きくなります。同時に、自社が講じていたセキュリティ対策の記録(多要素認証の導入状況、端末の管理、限度額の設定など)は、早い段階で整理しておく価値があります。銀行の調査で必ず問われる部分だからです。

5-7. 補償申請の実務の流れ

金融機関によって細部は異なりますが、おおむね次のように進みます。

- 通知——電話で被害を届け出る(3章)

- 警察への届出——被害届を出し、受理番号を控える(4章)

- 申請書の入手・提出——金融機関所定の補償申請書を受け取り、記入して提出する

- 必要書類の添付——本人確認書類の写しなど。受理番号を確認されるのが一般的とされます

- 金融機関の調査——取引の記録、通知の時期、過失の有無などが確認されます

- 認定・結果の連絡——補償の可否と金額が判断されます

調査から結果までにかかる期間は、事案の内容や金融機関によって異なります。「◯週間で結論が出ます」と断言できるものではありません。目安を知りたい場合は、申請時に「どのくらいの期間を見ておけばよいですか」と直接確認するのが確実です。

5-8. この章のまとめ

覚えておくべきことは4つです。

- ネットバンキングの不正送金は、預金者保護法の直接の対象ではないとされます。拠り所は全国銀行協会の申し合わせと、各行の規定です

- 補償は全額とは限りません。過失の程度で減額される規定が一般的で、重過失や親族による行為などは対象外とされることがあります

- 通知の遅れは、補償の範囲を直接削ります

- 法人は個別行の経営判断です。個人と同じ前提で考えないでください

そして、この章のすべてに共通する注意です。ここに書いた内容は一般的な傾向であり、割合・期限・条件・窓口は制度と金融機関によって異なります。最終的な判断は、必ずお取引先の金融機関の規定と公式の最新情報でご確認ください。

6. 銀行にしかない回収手段:組戻しと振り込め詐欺救済法

ここも、カードの不正利用にはない、銀行だからこそ存在する経路です。5章の「補償」とは別の話なので、両方を同時に走らせてください。

6-1. 組戻し:送った振込を取り消してもらう依頼

組戻しとは、振込を依頼した側が、その依頼を取り消して資金を返してもらうための手続きです。本来は「振込先を間違えた」「金額を間違えた」というときに使われるものですが、不正送金の場面でも、銀行に相談する価値のある選択肢です。

ただし、性質を正確に知っておいてください。

| 組戻しの性質 | 意味すること |

|---|---|

| 受取人の承諾が必要 | 受取先の金融機関を通じて受取人の同意を得る手続きです。承諾が得られなければ、資金は戻りません |

| 手数料がかかる | 1件ごとに所定の手数料が必要とされるのが一般的です。金額は金融機関により異なります |

| 手数料は原則戻らない | 資金が戻ったかどうかにかかわらず、手数料は返還されないとする案内が一般的です |

| 時間がかかることがある | 受付から結果まで、相応の期間を要する場合があるとされます |

| 残高がなければ戻らない | すでに引き出されていれば、返す資金そのものが存在しません |

不正送金における現実的な期待値:犯人は送金後すぐに引き出すことが多く、組戻しが間に合わないケースは珍しくありません。それでもやる価値があるのは、間に合った場合のリターンが大きいからです。3章の電話で必ず「組戻しはできますか」と聞いてください。可否と手数料の判断は、金融機関の案内に従ってください。

6-2. 振り込め詐欺救済法:振込先口座を凍結して、残高から分配してもらう

もう1つの経路です。正式には「犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律」——通称振り込め詐欺救済法といいます。

これは、犯罪に利用された口座に残っているお金を、被害者に分配するための法律です。名前に「振り込め詐欺」とありますが、犯罪に利用された口座への振込による被害が広く対象となりうるとされています。

流れは、おおむね次のようになります。

- 取引の停止等——金融機関が、その口座が犯罪に利用されたと疑うに足りる相当な理由があると認めた場合、取引を停止する措置がとられます

- 権利消滅の公告——預金保険機構が公告を行います。所定の期間(60日以上とされます)が経過し、その間に口座の名義人から申出がなければ、その口座に係る権利は消滅します

- 分配金支払のための公告——続いて、被害回復分配金の支払のための公告が行われます

- 被害者が申請する——公告された申請期間(30日以上とされます)の間に、被害に遭った方が金融機関に支払いを申請します

- 認定・支払——金融機関が被害者であること、被害額、支払額を認定し、分配金が支払われます

6-3. 振り込め詐欺救済法で「必ず全額戻る」わけではない理由

ここは正確に理解してください。分配金の原資は、その口座に残っていた残高です。したがって——

- 残高がゼロなら、分配金もゼロです。犯人が引き出し切っていれば、分けるお金がありません

- 被害者が複数いる場合、按分されます。消滅した預金債権の額に、認定された被害額の総額に対するご自身の被害額の割合を乗じた額が支払われる、という考え方です(被害額が上限とされます)

- したがって、被害額の一部しか戻らないことが十分にありえます

そして、時間の勝負でもあります。凍結が早ければ早いほど、口座に残高が残っている可能性が高いからです。3章の電話で、組戻しと合わせて「振込先の口座の取引停止はできますか」と必ず相談してください。警察への届出も、この流れを後押しします。

6-4. 3つの経路の関係を整理する

混乱しやすいので、表にします。これらは排他ではありません。同時に進めてください。

| 経路 | 誰が返すのか | 戻る額の性質 | 動くタイミング |

|---|---|---|---|

| 銀行の補償 (全銀協の申し合わせと各行の規定) |

あなたの取引銀行 | 過失の程度により全額・減額・対象外。各行の規定次第 | 通知・被害届の後に申請 |

| 組戻し | 受取人(承諾が必要) | 承諾があれば戻る。なければ戻らない | できるだけ早く。最初の電話で相談 |

| 振り込め詐欺救済法 (被害回復分配金) |

凍結された口座の残高から分配 | 残高が原資。ゼロなら0円。複数被害者なら按分 | 凍結は早いほど有利。公告後、期間内に申請 |

この3つを同時に走らせるのが最善手です。どれか1つに賭けないでください。

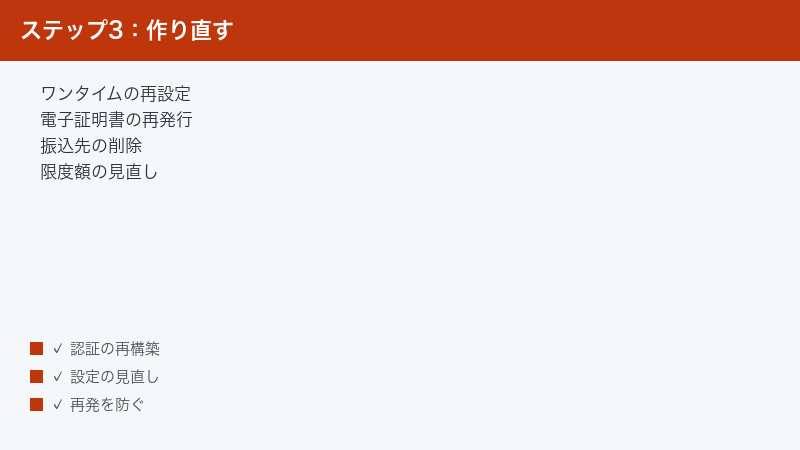

7. 銀行固有の認証の作り直し:もう一度させないための設定

止めて、届け出て、申請した。次は利用を再開する前の作業です。ここを飛ばして再開すると、同じことが繰り返される可能性があります。

以下はいずれも銀行によってメニュー名や手続きが異なります。手順の詳細は自己判断で進めず、金融機関の担当者に「何をどう戻せばよいか」を確認しながら進めてください。ここでは「何を確認すべきか」の観点だけを挙げます。

7-1. 不正に登録された振込先を削除する

これは銀行取引に固有の、非常に重要なポイントです。犯人は、送金を実行する前に自分の受取口座を「登録済みの振込先」として追加していることがあります。

これが厄介なのは、一度登録された振込先への振込は、都度の認証が簡略化される設計になっている場合があるためです。パスワードを変えても、この登録が残っていれば、犯人にとっての足場が生き続けます。

- 登録済みの振込先の一覧を、1件ずつ確認する

- 自分が登録した覚えのない名義・口座がないかを見る

- 身に覚えのないものがあれば、その場で削除するのではなく、まず金融機関に報告してください。証拠として記録を残す必要があるかもしれません。削除のタイミングは担当者の指示に従うのが安全です

7-2. ワンタイムパスワードを作り直す

ワンタイムパスワードは、専用の機器(トークン)やスマートフォンアプリで生成される、その都度変わるパスワードです。次の観点で確認してください。

- 現在の設定が、自分の持っている端末・機器に紐づいているか——犯人が自分の端末に紐づけ直している可能性がないか

- 心当たりがない場合でも、利用解除して再設定する必要があるかを金融機関に確認する

- 専用機器の再発行には手数料がかかる場合があります(金額は金融機関によって異なります)

なお、ワンタイムパスワードは万能ではありません。前述のとおり、利用者にワンタイムパスワードそのものを入力させて突破しようとする手口が確認されているとされます。「ワンタイムパスワードを設定しているから安全」と考えないでください。

7-3. 電子証明書を失効させて再発行する

電子証明書を使う方式のサービス(法人向けで採用されている例が多くあります)では、証明書そのものが「鍵」です。端末が乗っ取られていた場合、証明書が悪用されている可能性を考える必要があります。

- 現在の証明書を失効させる必要があるかを確認する

- 安全が確認できた端末で再発行・再インストールする

- 手続きの方法(書面か、オンラインか)は金融機関によって異なります

7-4. 振込限度額を見直す

被害額の上限は、実質的に限度額で決まります。ここは自分でコントロールできる数少ないポイントです。

- 現在の限度額がいくらになっているかを確認する。犯人が引き上げている可能性があります

- 自分の生活・事業で本当に必要な金額まで下げる。「使うかもしれないから高めに」は、そのまま被害上限になります

- 限度額は認証方式によって上限が変わる設計になっている場合があります。設定できる範囲は金融機関のサービス内容により異なります

7-5. 登録されている連絡先を確認する

見落としがちですが重要です。犯人が、登録されているメールアドレスや電話番号を書き換えていることがあります。そうなると、取引の通知が犯人に届き、あなたには届きません。「通知が来なかったから気づけなかった」という事態の原因になります。

- 登録メールアドレス・電話番号が自分のものかどうか

- 取引通知の設定が有効になっているか

- 身に覚えのない変更があれば、金融機関に報告してください

8. うまくいかない時・よくあるつまずき

実際に動き始めると、想定どおりに進まないことがあります。よくある場面と、その考え方です。

8-1. 深夜・休日で、窓口が開いていない

営業時間を待たないでください。多くの金融機関が、紛失・盗難・不正利用について時間外の受付を設けているとされます。通帳の裏面や公式サイトで、緊急停止の受付窓口を探してください。それでもつながらない場合でも、公式アプリや会員ページから利用停止の操作ができる場合があります(可否はサービスにより異なります)。ログインできる状態なら、まず限度額をゼロ近くまで下げるという手も考えられます。ただし、操作の可否と手順は金融機関の案内に従ってください。

8-2. 「まず銀行へ」と「まず警察へ」で、たらい回しになった

まれにあります。この場合の答えは明確です。銀行が先です。止めなければ被害が広がるからです。警察の窓口で銀行を案内されたら、「すでに銀行には連絡して口座を止めました。銀行から補償申請にあたって届出の記録を求められています」と伝えてください。3-3で控えた連絡日時と担当者名が、ここで効きます。

8-3. 補償が減額、または対象外だと言われた

まず、判断の理由を具体的に確認してください。「どの点をもって過失と判断されたのか」「規定のどの条項によるものか」を聞くことは、正当な質問です。

そのうえで、納得できない場合には、金融機関の苦情窓口に申し出る道があります。また、金融ADR制度——金融機関との紛争を、裁判以外の方法で解決するための仕組み——に基づく相談先が用意されているとされます。利用できる窓口や手続き、費用は制度と金融機関によって異なりますので、公式の最新情報をご確認ください。金融機関からの結果通知に、苦情・相談窓口が記載されていることが一般的です。

8-4. 生活費が止まってしまう(給与振込・引き落とし)

これがネットバンキング不正送金の、いちばん切実な部分です。カードの不正利用と違い、手元の資金が実際に消えているため、家賃やカードの引き落としが不能になる恐れがあります。

- 口座を止めると、正常な引き落としや給与の入金にも影響が出ることがあります。止める電話の際に「引き落としや給与振込はどうなりますか」と必ず確認してください

- 引き落としが不能になりそうな契約(家賃、カード、公共料金など)については、早めに相手先に事情を連絡するほうが、後の処理が軽くなります

- 給与の振込先を一時的に変更する必要があるかは、勤務先と相談してください

ここは制度の話ではなく、生活の話です。「補償の結論を待ってから」ではなく、並行して手を打ってください。

8-5. 被害に便乗した二次被害に注意

被害の後に、「被害金を取り戻せます」といった連絡が来ることがあります。費用を求められる話には、その場で応じないでください。この記事に書いた手続き——金融機関への連絡、警察への届出、補償申請、組戻し、振り込め詐欺救済法に基づく申請——は、いずれも正規の窓口を通じて進めるものです。連絡先は必ず、通帳や公式サイトから自分で確認してください。

9. 同じ経路で再発させないために

口座を止め、届け出て、認証を作り直しても、侵入経路が生きていれば同じことが起こります。典型的な入口は、偽サイトへの入力、端末に入り込んだ情報窃取型のプログラム、そして使い回しのパスワードです。特に、パスワードを変えたのに再び侵入される場合は、端末側に原因が残っている可能性があります。この論点は深いので、詳しくはパスワードを変えたのに何度も乗っ取られる場合の原因と対処で解説しています。原因の切り分けは、そちらを参照してください。

最低限やることは3つです。①銀行取引に使っている端末のOSとブラウザーを最新の状態にし、セキュリティ対策ソフトで確認する。②銀行のパスワードは他のサービスと絶対に使い回さない。③メールやショートメッセージのリンクからは、二度と銀行にログインしない——ブックマークか公式アプリからだけ開く習慣にしてください。この3つだけでも、入口の大部分は塞がります。まだ被害が起きる前の段階の方は、フィッシングサイトに入力してしまった時の対応ガイドも合わせて確認しておくと、次に同じ場面が来たときに迷いません。

ここまでの流れ——金融機関への連絡、口座の停止、警察への被害届、補償申請、組戻しや振り込め詐欺救済法に基づく申請、認証の作り直し——は、すべて費用をかけずにできます。ここまでで対応は完了します。以下は、対応が一段落したあとに「銀行取引に使う端末だけは、他のどの用途よりも安全側に倒しておきたい」と考える方への、任意の選択肢です。今すぐ必要なものではありません。

【PR】

補償の手続きを終えたあと、同じことを繰り返さないために

金融機関への連絡と口座の停止、警察への被害届と受理番号の取得、補償の相談、そしてワンタイムパスワードや電子証明書の再設定は、すべて費用をかけずにできます。ここまでで当面の対応は完了します。そのうえで残るのが「どこから認証情報が漏れたのか」という問題です。原因を残したままだと、口座の認証を作り直しても同じ経路で再び狙われることがあります。危険なサイトを開く前に警告する機能や、漏えいした情報が出回っていないかを監視する機能を持つセキュリティ製品が、備えの選択肢になります。ただし、すべての不正を防げるとは限りません。機能・料金は変動するため、最新の情報は公式サイトでご確認ください。

【PR】この見出し内のリンクは広告(アフィリエイト)です。

🛒 関連商品をチェック(Amazon・楽天市場)

よくある質問

Q1. 身に覚えのない送金に気づきました。まず何をすべきですか?

取引先の金融機関に電話して、口座とネットバンキングを止めてください。これが最優先です。原因を調べるのは後回しで構いません。止めない限り、2回目・3回目の送金が実行される可能性があるためです。電話番号は、必ず通帳の裏面か、ご自身でブックマークした公式サイトから確認してください。届いたメールやショートメッセージ内の番号にはかけないでください。電話の際に、①組戻しはできるか、②振込先口座の取引停止はできるか、③補償申請に必要な書類は何か——を合わせて聞き、受付日時と担当者名を控えてください。その後、警察への被害届に進みます。

Q2. 全額戻ってきますか?

「必ず全額戻る」とは言えません。ネットバンキングの不正送金は、預金者保護法(偽造カード・盗難カードによる現金自動預払機での払戻し等を対象とする法律)の直接の対象ではないとされ、実際の補償は全国銀行協会の申し合わせに沿った各金融機関の規定に基づいて判断されます。そのため、過失の程度によって減額される規定が一般的で、重大な過失がある場合などは対象外となることがあります。ただし、過失の程度を判断するのはあなたではなく金融機関です。「どうせ戻らない」と決めつけて届け出ないと、確実に0になります。具体的な補償の内容は、お取引先の金融機関の規定と公式の最新情報をご確認ください。

Q3. 警察に届けないと補償されないのですか?

多くの金融機関が、補償の前提条件として「警察への被害届の提出または被害の相談」を挙げています。そして、補償申請の際に被害届の受理番号を確認されるのが実務上一般的とされます。ですから、警察への届出は補償申請のクリティカルパスと考えて動くのが安全です。ここが詰まると、申請そのものが前に進みません。届け出た警察署名・受理番号・受理日付を必ず控えてください。必要な要件は金融機関によって異なりますので、申請先の規定をご確認ください。

Q4. 組戻しとは何ですか?

振込を依頼した側が、その依頼を取り消して資金を返してもらうための手続きです。ただし性質を正確に理解してください。受取先の金融機関を通じて受取人の承諾を得る必要があり、承諾が得られなければ資金は戻りません。また手数料がかかり、資金が戻ったかどうかにかかわらず返還されないのが一般的です(金額は金融機関により異なります)。不正送金の場合、犯人が送金後すぐに引き出していて間に合わないケースは珍しくありません。それでも間に合った場合のリターンが大きいので、最初の電話で必ず相談してください。これは銀行の補償とは別の経路なので、両方を同時に進めて問題ありません。

Q5. 振込先の口座が凍結されると、どうなりますか?

振り込め詐欺救済法(正式には「犯罪利用預金口座等に係る資金による被害回復分配金の支払等に関する法律」)に基づく流れが始まります。金融機関がその口座を犯罪に利用されたと疑うに足りる相当な理由があると認めると取引停止の措置がとられ、その後預金保険機構が公告を行います。所定の期間(60日以上とされます)に名義人からの申出がなければ口座の権利が消滅し、続いて分配金支払のための公告が行われます。被害者は、公告された申請期間(30日以上とされます)内に金融機関へ支払いを申請します。ただし分配金の原資は口座に残っていた残高です。すでに引き出されていれば分配金はゼロになりますし、被害者が複数いれば被害額に応じて按分されます。凍結が早いほど残高が残っている可能性が高いので、時間が勝負です。手続きの詳細は金融機関と公式情報でご確認ください。

Q6. 法人口座でも、個人と同じように補償されますか?

同じではありません。ここは明確に違います。預金者保護法の対象は個人とされており、法人は同等の法的保護を受けません。全国銀行協会は2014年に「法人向けインターネット・バンキングにおける預金等の不正な払戻しに関する補償の考え方について」を公表していますが、そこでの整理は「個別行の経営判断として検討するもの」というものです。背景には、法人のセキュリティ対策への対応力は個人に比べて相対的に高いと考えられるという認識があるとされます。補償の検討では所定のセキュリティ対策を講じていたかが前提として見られ、対象先や上限も個別に決定されるという考え方が示されています。実務的には、「戻る前提」で資金繰りを組まないこと、そして自社が講じていた対策の記録を早めに整理しておくことをおすすめします。詳細は取引金融機関の規定をご確認ください。

Q7. どのくらいの期間で結論が出ますか?

断言できません。事案の内容、被害の規模、調査に必要な確認事項、金融機関の規定によって大きく変わるためです。一般的な流れとしては、通知→警察への届出→補償申請書の提出→金融機関の調査→認定・結果の連絡、という段階を踏みます。目安を知りたい場合は、申請時に担当者へ「どのくらいの期間を見ておけばよいですか」と直接確認するのが確実です。なお、待っている間も、Q8のような口座側の確認や、引き落とし先への連絡は並行して進めてください。結論を待ってから動くと、生活面の影響が大きくなります。

Q8. 身に覚えのない振込先が登録されていました。削除していいですか?

その場で自己判断で削除せず、まず金融機関に報告してください。これは、犯人が送金の準備として自分の受取口座を登録した痕跡である可能性が高く、調査や被害届の証拠として意味を持つことがあります。削除のタイミングは担当者の指示に従うのが安全です。ただし、放置していいという意味ではありません。登録済みの振込先への振込は都度の認証が簡略化される設計になっている場合があり、この登録が残っている限り犯人の足場が生き続けます。報告したうえで、金融機関の指示に沿って確実に削除してください。あわせて、限度額が引き上げられていないか、登録メールアドレスや電話番号が書き換えられていないかも確認してください。

📚 あわせて読みたい

まとめ

ネットバンキングで身に覚えのない送金・出金に気づいたときの、やることの全体像です。

| 段階 | 要点 |

|---|---|

| 止める | 通帳裏面か公式サイトの番号に電話し、口座とネットバンキングを止める。原因調査より先。受付日時と担当者名を控える |

| 回収を仕掛ける | 同じ電話で組戻しと振込先口座の取引停止を相談する。早いほど残高が残っている可能性が高い |

| 届け出る | 警察に被害届を出し、受理番号を控える。補償申請のクリティカルパス |

| 申請する | 金融機関の補償申請書を提出。通知が遅れるほど補償範囲は削られるのが一般的 |

| 作り直す | 不正な振込先の削除、ワンタイムパスワード、電子証明書、限度額、登録連絡先。再開の前に必ず |

| 塞ぐ | 端末を最新に、パスワードの使い回しをやめ、メールのリンクからログインしない |

最後に、この記事でいちばん伝えたかったことを繰り返します。ネットバンキングの不正送金は、預金者保護法が直接カバーする世界ではありません。拠り所は全国銀行協会の申し合わせと、各金融機関の規定です。だから「必ず全額戻る」とは言えず、過失の程度によって減額されることがあり、法人はさらに個別の判断になります。

これは不安にさせるための事実ではなく、行動を変えるための事実です。法律が自動的に守ってくれるわけではないからこそ、速く通知すること、正直に説明すること、警察の受理番号を確保すること、3つの回収経路を同時に走らせること——このひとつひとつが、戻る金額に直結します。

そして、ここに書いた補償の割合・期限・条件・窓口は、制度と金融機関によって異なります。最終的には、必ずお取引先の金融機関の規定と公式の最新情報をご確認ください。今できるいちばん確実なことは、この記事を閉じて、通帳の裏面の番号に電話をかけることです。